家族の加入について

健康保険では、被保険者だけでなく、被保険者に扶養されている家族にも保険給付を行います。この家族のことを「被扶養者」といいます。

- 解説

- 手続き

- POINT

-

- 被扶養者として認定されるためには、次の1~6の扶養認定条件を満たしている必要があります。

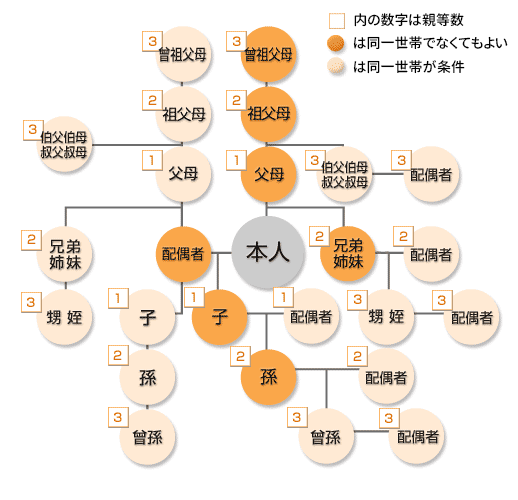

扶養認定条件1. 被扶養者の範囲

被扶養者の範囲は法律で決められています。被保険者の直系尊属(六親等内)、配偶者(内縁関係を含む)、子、孫、三親等内の親族、および被保険者と内縁関係にある配偶者の子、父母が被扶養者となれる範囲です。

また、親族によっては同一世帯であることが必要です。

同一世帯とは

健康保険法における同一世帯とは、住居および家計をともにすることであり、一般的に単なる同一世帯または二世帯住宅等は家計を共にしていないため、同一世帯に該当しません。

扶養認定条件2. 被扶養者の年齢

75歳未満であることが必要です。

75歳以上の人(65歳以上75歳未満で後期高齢者医療制度の障害認定を受けた人を含む)は、後期高齢者医療制度の被保険者となります。

扶養認定条件3. 扶養認定できる人の年間収入限度額

被扶養者として認定できる人の年間収入額(扶養したいときから将来1年間の予測年間収入額)は、下記の基準額内であることが必要です。

| 被保険者と同居(同一世帯)の場合 | 被保険者と同居(同一世帯)でない場合 |

|---|---|

| 認定対象者の年齢が 60歳未満の人は年間収入130万円未満 (60歳以上の人または障害厚生年金の受給要件に該当する程度の障害者は年間収入180万円未満) でかつ、被保険者の年間収入の1/2未満であること。 |

認定対象者の年齢が 60歳未満の人は年間収入130万円未満 (60歳以上の人または障害厚生年金の受給要件に該当する程度の障害者は年間収入180万円未満) でかつ、被保険者からの送金額が認定対象者の年間収入より多いこと。

|

- ※政府による「年収の壁・支援強化パッケージ」にもとづき、人手不足による労働時間延長等に伴う一時的な収入増により、年収見込みが130万円以上になったとしても、事業主の証明があれば引き続き被扶養者として認定されます。

- 参考リンク

年間収入とは(収入の範囲)

年間収入は、扶養したいときから将来1年間に受けるであろう金額を算定して年間収入とみなします。給与(賞与、交通費等含む)、年金、恩給、不動産収入、利子・配当金、相続・贈与による収入等すべての収入が対象です。(税金や控除額を引かれる前の総収入)ただし、自営業等の事業収入は、総収入から事業に要する直接的必要経費を除いた収入が対象となります。(所得税法上での経費とは異なります。)

【注意】下記の公的な手当を受給している間は、被扶養者として認定できません。

- 雇用保険の失業手当を受給中の人

- 出産手当金を受給中の人

- 傷病手当金を受給中の人

- ※上記の基本手当日額が3,612円未満(60歳以上または障害厚生年金の受給要件に該当する程度の障害者は5,000円未満)の場合は申請可能です。

扶養認定条件4. 優先扶養義務者について

優先扶養義務者とは、父の場合は「母」、祖母の場合は「祖父」、兄弟姉妹の場合は「両親」などをいいます。

- 認定対象者に被保険者以外の優先扶養義務者がいないこと

- 被保険者以外の優先扶養義務者がいる場合は、優先扶養義務者に扶養能力がなく被保険者が扶養せざるを得ない理由があること

が必要です。

そのため、被保険者以外の優先扶養義務者(例:父母の子=被保険者の兄弟)がいるときは、被保険者が扶養せざるを得ない理由を確認する為に、優先扶養義務者の収入を証明する書類等を提出していただく場合があります。

扶養認定条件5. 被扶養者の国内居住要件

日本国内に住所を有していない場合、原則として被扶養者の認定はされません。(海外留学等、一定の例外あり)

国内居住要件の考え方について

住民基本台帳に住民登録されているかどうか(住民票があるかどうか)で判断し、住民票が日本国内にある方は原則、国内居住要件を満たすものとされます。

- ※住民票が日本国内にあっても、海外で就労している等、明らかに日本での居住実態がないことが判明した場合は、国内居住要件を満たさないと判断されます。

国内居住要件の例外

外国に一時的に留学している学生等、海外居住であっても日本国内に生活の基礎があると認められる場合は、例外として国内居住要件を満たすこととされます。

【国内居住要件の例外となる場合】

- 外国において留学をする学生

- 外国に赴任する被保険者に同行する者

- 観光、保養又はボランティア活動その他就労以外の目的で一時的に海外に渡航する者

- 被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者

- 1から4までに掲げるもののほか、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

国内居住者であっても、被扶養者と認められない場合

医療滞在ビザで来日した方、観光・保養を目的としたロングステイビザで来日した方については、国内居住であっても被扶養者として認定されません。

扶養認定条件6. 夫婦共同扶養における認定基準

夫婦が共同で子を扶養する場合には、扶養者とすべき子の人数にかかわらず、年間収入(過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだもの)が多い方の親が子全員を扶養することになります。

ただし、夫婦双方の年間収入の差額が年間収入の多い方の1割以内である場合には、届出により、主たる生計維持者の被扶養者とします。

そのため、過去の収入~将来の収入の確認の為、証明書類の提出を求めることもあります。

また、育児休業中、今後1年間の見込んだ年間収入が配偶者の年間収入を下回る場合、新たに誕生した子については、配偶者の加入する保険者へ届出ください。すでに被扶養者となっている子については育児休業中は特例的に異動しないこととします。